値上げとなった火災保険

さて、2014年7月に損害保険料率算出機構が、火災保険の「参考純率」改定を行いました。詳しくは2014年6月、金融庁長官に届出、2014年7月に適合性審査結果を通知受領しています。

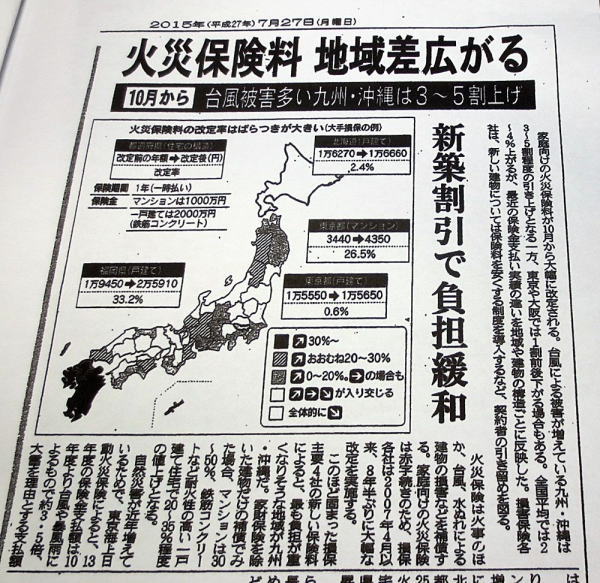

火災保険の参考純率改定の理由は、住宅総合保険の参考純率を平均3.5%引き上げた点、火災保険の参考純率は保険期間10年間までの契約に適用する点、となっています。改定実施の背景は、主に保険金の支払い増加によるものです。

特に自然災害(台風、竜巻など台風以外の風災、雹災、雪災)や水漏れ損害(水漏れ損害や老朽化)の保険金の支払いが増加しています。他にも、地球温暖化により自然災害の将来予測に不確実な要素が増している、との研究成果が発表されたことなども今回の改定に関係しています。

これを受けて、各損害保険会社が2015年10月から火災保険の改定を実施しているのです。保険料率改定は、今後も火災保険の加入に大きな影響を与えることになりそうです。

ちなみに保険料率は、「純保険料=事故発生時の保険金支払いに当てられる」、「付加保険料=保険会社の事業運営に必要な経費等に当てられる」の2つに分けられるのですが、参考純率は純保険料率にあたる部分を損害保険料率算出機構が算出&提供しているものとなります。

各損害保険会社は多くの場合これを参考にして修正します。結果として、参考純率が平均3.5%値上げで、火災保険料率の改定となりました。ただし、全平均での保険料率が値上げということでも、所在地や構造級別などによって改定幅にバラつきがあります。稀ですが、値下げされる場合もあるのです。もともと木造に比べて保険料が安いM構造マンションは値上げの比率が高くなっています。